İlgili Makaleler

PoS, PoW ve Bilmediğiniz 12 Diğer Blok Zinciri Protokolü

Fikir Birliği (Consensus) Nedir? Geniş anlamıyla ifade edecek olursak, fikir birliği, tarafları

ICO (İlk Dijital Para Arzı) Nedir?

İlk dijital para arzı veya kısaca ICO, yeni girişimlerin blok zincirinde para toplamasının bir

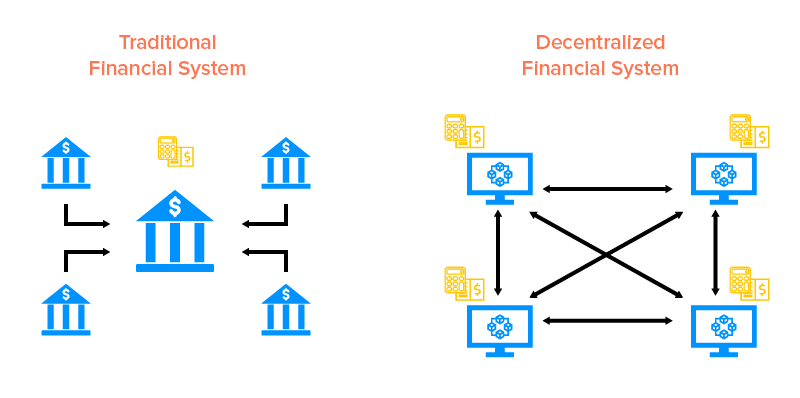

IDO (İlk DEX arzı) Nedir, DEX (Merkeziyetsiz Borsa) Nasıl Çalışır?

İlk DEX arzı (IDO) hem yatırımcıya hem de geliştiriciye finansal anlamda özgürlük sağlayan